自立支援医療制度(精神通院医療)の完全ガイド

仕組みから自己負担0円(無料)になる特例まで

精神疾患の治療には継続的な通院や服薬が必要になることが多く、長期間にわたる医療費の負担は大きな不安要素となります。そこで、患者様の経済的な負担を大幅に軽減するために設けられているのが「自立支援医療制度(精神通院医療)」です。

本記事では、「自分は対象になるのか」「具体的にいくら安くなるのか」「どのような手続きが必要なのか」を完全に理解できるよう、1人暮らし・2人暮らし・家族の扶養といったケース別の「世帯」の考え方から、精神障害者保健福祉手帳との関係、そして東京都独自の「住民税非課税世帯の自己負担0円(無料)」の特例まで、どこよりも詳しく正確に解説します。

1. 自立支援医療(精神通院医療)とは?制度の基本概念

自立支援医療(精神通院医療)は、障害者総合支援法に基づき、精神疾患(統合失調症、うつ病、双極性障害、てんかん、認知症など)で継続的な通院による精神医療が必要な方を対象に、医療費の自己負担を軽減する公費負担医療制度です。

-

原則1割負担への軽減:通常、医療機関の窓口では健康保険を適用して年齢や収入により「1割」「2割」「3割」を負担しますが、自立支援医療制度を利用すると自己負担が「原則1割」に軽減されます。

-

注意点:利用できるのは「指定医療機関」のみ:この制度は、すべての病院や薬局で使えるわけではありません。都道府県等の指定を受けた「自立支援医療機関(精神通院)」でのみ利用可能です。利用できる病院・診療所、薬局は原則としてそれぞれ1か所のみ指定して登録する必要があります(デイケアや訪問看護事業所を追加することも可能です)。

2. 【超重要】自己負担上限額を決める「世帯」の定義とは?

この制度の最も複雑かつ重要なポイントは、「世帯」の定義が「住民票」ではなく「加入している医療保険」で決まるということです。月ごとの自己負担上限額は、この「世帯(同じ保険に加入している人)」の所得によって決定されます。

① 同一の保険に加入している場合

住民票上の家族ではなく、「同じ健康保険証(または国保)」に加入している家族全員が「同一世帯」とみなされます。

-

国民健康保険の場合: 一緒に国民健康保険に加入している家族全員の所得が合算(または判定対象)され、同一世帯として扱われます。

-

被用者保険(会社の社会保険など)の場合: 被保険者(社員本人)と、その被扶養者(扶養に入っている家族)全員が同一世帯となります。

② 別々の保険に加入している場合(特例計算)

たとえ同居している夫婦や親子であっても、別々の医療保険に加入している場合は「別世帯」として扱われます。この場合、通院する患者様本人が加入している保険のみで所得区分が計算されます。

【世帯の具体例】

-

ケースA:1人暮らし(単身世帯)で国民健康保険に加入 患者様ご自身の所得のみで計算されます。

-

ケースB:2人暮らしの夫婦(夫が会社の社会保険、妻がその扶養に入っている) 「同一保険証」になります。妻が通院する場合でも、被保険者である夫の所得(住民税所得割額等)が判定対象となり、夫婦を1つの「世帯」として上限額が決定されます。

-

ケースC:2人暮らしの共働き夫婦(夫はA社の社会保険、妻はB社の社会保険に加入) 「別々の保険証」になります。妻が通院する場合、夫が高収入であっても夫の所得は計算に含まれません。妻ご自身の所得(住民税)のみで上限額が決定されます。

3. 所得区分と月額自己負担上限額の仕組み

自立支援医療では、1割負担が過大な負担にならないよう、世帯の所得に応じて「1か月に支払う医療費の上限額」が設定されています。月の支払いがこの上限に達した場合、その月はそれ以上窓口で医療費を支払う必要はありません。

| 所得区分(世帯の課税状況) | 年収換算の目安(単身・給与収入のみの場合) | 月額の自己負担上限額 |

| 生活保護世帯 | - | 0円 |

|

低所得1

(市町村民税非課税世帯 + 受診者本人の収入80万円以下) |

【世帯全員が非課税】

年収約100万円以下

(※かつ本人の収入等が80万円以下) |

2,500円 |

|

低所得2

(市町村民税非課税世帯 + 受診者本人の収入80万円超) |

【世帯全員が非課税】

年収約100万円以下

(※かつ本人の収入等が80万円超) |

5,000円 |

|

中間(一般)所得1

(市町村民税所得割額 33,000円未満) |

【課税世帯】

年収約100万円超 ~ 約400万円未満 |

原則1割負担

(※重度かつ継続の場合は上限5,000円) |

|

中間(一般)所得2

(市町村民税所得割額 235,000円未満) |

【課税世帯】

年収約400万円 ~ 約800万円未満 |

原則1割負担

(※重度かつ継続の場合は上限10,000円) |

|

一定所得以上

(市町村民税所得割額 235,000円以上) |

【課税世帯】

年収約800万円以上 |

原則対象外

(※重度かつ継続の場合は経過的特例で上限20,000円) |

「重度かつ継続」とは?

統合失調症、うつ病、双極性障害、てんかん等の対象疾患の方や、3年以上の精神医療経験を持つ医師が「計画的かつ集中的な精神医療が継続的に必要」と判断した方、または医療保険の高額療養費を過去1年間に4回以上(多数該当)利用している方が該当します。認定されると、所得が高くても上限額が優遇される措置を受けられます。

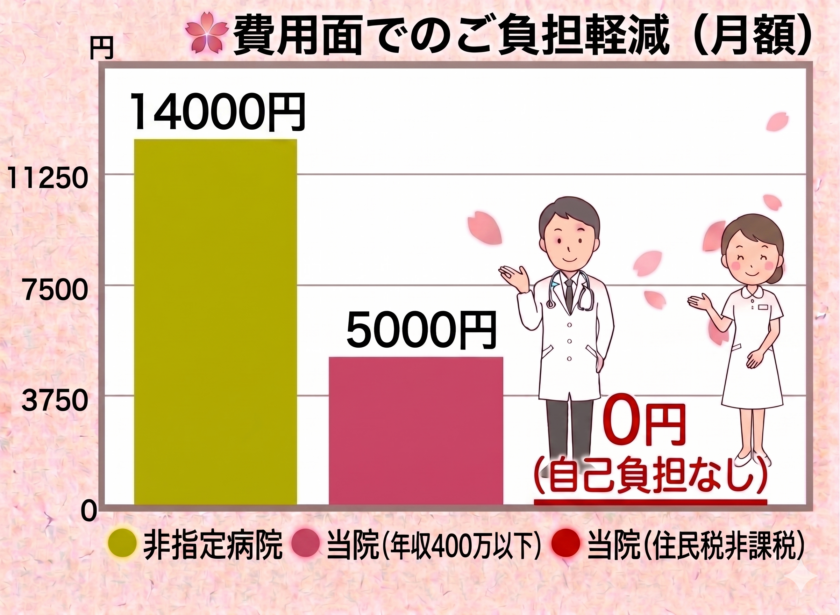

4. 【東京都の特例】住民税非課税世帯は自己負担が「0円(無料)」に

ここからが、東京都にお住まいの方にとって非常に重要なポイントです。

国の制度上、住民税非課税世帯(低所得1・2)であっても、月額2,500円または5,000円の上限額が発生します。しかし、東京都内の多くの区市町村では、自治体独自の軽減措置(自立支援医療費助成制度)を設けています。 対象となる「区市町村民税非課税世帯」が申請を行うことで、設定された自己負担額(1割部分)を自治体が助成し、窓口での自己負担が完全に「0円(無料)」になります。

-

具体例1: 東京都内の区に住む単身世帯。国保加入で、住民税が非課税の場合。国の基準では「月額上限2,500円」ですが、区の助成制度が適用され、自己負担は「0円」になります。

-

具体例2: 東京都内に住む母子家庭。母親がパート勤務で住民税非課税、子どもを扶養に入れている(同一保険)場合。世帯全員が非課税のため助成が適用され、自己負担は「0円」になります。 (※東京都以外の自治体でも独自の助成制度を設けている場合があります)

5. 【重要】手帳取得で変わる「非課税」のボーダーライン

自立支援医療で「自己負担0円」の特例を受けるには、「世帯全員が住民税非課税であること」が条件となります。 ここで極めて重要なのが、「精神障害者保健福祉手帳(1〜3級)を取得すると、住民税が非課税になる年収の上限が大幅に上がる」という点です。

まずは、年齢・手帳の有無で変わる非課税のボーダーライン(※東京23区などの1級地・単身世帯の基準)を確認しましょう。

【早見表】住民税非課税となる年収の上限目安

⚠️ 収入の種類における最重要の注意点

給与収入: 手帳を取得すると、年収204万4,000円未満まで非課税枠が広がります。

- 年金収入: 手帳を取得すると、65歳以上の場合、年収245万円未満まで非課税枠が広がります。

公的年金: 表の「年金」とは、老齢基礎年金・老齢厚生年金などを指します。「障害年金」や「遺族年金」「傷病手当金」「失業保険」は非課税所得として扱われるため、いくらもらっても税金計算には一切含まれません。

6. 年齢・収入別の具体例シミュレーション

手帳の有無がどのように影響するのか、具体的なケースを見ていきましょう。

【65歳未満の現役世代のケース】

-

例1:障害年金を受給しながらパートで働く(手帳あり)

-

状況: 45歳・単身。障害年金(年80万円)を受給し、パートで年収150万円稼ぐ。手帳所持。

-

判定:非課税(自己負担0円対象)

-

解説: 障害年金の80万円は計算から完全に除外されます。パート収入150万円のみが判定対象ですが、手帳の特例(204万4,000円未満)をクリアしているため非課税となります。

-

-

例2:フルタイムのアルバイトで生計を立てる

-

状況: 35歳・単身。アルバイトで年収180万円。

-

判定:手帳なしなら「課税」、手帳ありなら「非課税(0円対象)」。

-

解説: 手帳がなければ非課税ライン(100万円)をオーバーするため課税され、上限額は5,000円になります。しかし手帳を取得すれば204万円以下となり特例枠に収まり、東京都なら0円になります。

-

-

例3:若くして公的年金を受給している場合

-

状況: 62歳・女性・単身。特別支給の老齢厚生年金を年額180万円受給。手帳所持。

-

判定:非課税(自己負担0円対象)

-

解説: 65歳未満でも、年金の繰上げ受給や特別支給の老齢厚生年金をもらっている場合、公的年金収入が計算対象です。手帳があれば「年収195万円以下」となるため非課税です。

-

【65歳以上のケース:年金だけで生活している場合】

-

例4:老齢年金のみで生活

-

状況: 70歳・単身。老齢年金で年額200万円を受給。

-

判定:手帳なしなら「課税」、手帳ありなら「非課税(0円対象)」。

-

解説: 65歳以上の場合、手帳なしのボーダーは155万円のため課税されます。しかし手帳があれば「245万円」まで非課税となります。

-

7. 【要注意】65歳以上で「年金」と「パート等の給料」の両方がある場合

65歳以上で、老後の年金を受け取りながらシルバー人材センターなどで少し働いている場合、「合計所得金額」の計算は少し複雑になります。 年金と給料の両方がある方は、少し働いただけでも「課税」になりやすいため、手帳の取得が極めて有効な手段となります。

【合計所得金額の計算方法】

① 年金の所得:年金収入 - 110万円(控除)

② 給与の所得:給与収入 - 55万円(控除)

③ ダブル収入控除:上記の両方がある場合、最大10万円をマイナス

= 合計所得が「手帳なしなら45万円以下」「手帳ありなら135万円以下」で非課税。

-

例5:しっかり働いているダブル収入のケース

-

状況: 66歳・単身。老齢年金が年額180万円、アルバイト給与が年額130万円。(合計収入310万円)

-

計算: (年金180万-110万) + (給与130万-55万) - 10万 = 合計所得 135万円

-

判定:手帳なしなら「課税」、手帳ありなら「非課税(自己負担0円対象)」。

-

解説: 合わせて「年額310万円」の収入があっても、手帳を持っていればギリギリ非課税枠(135万円)に収まり、自立支援医療の0円特例を受けることが可能です。

-

8. 【裏ワザ的ケース】家族の扶養や同居で、家族の手帳取得がカギになる場合

自立支援医療の負担上限額は「同じ保険に入っている家族(世帯)」の中に、1人でも住民税が課税されている人がいると高くなってしまいます。

-

【要注意】世帯主の年金が多い場合

-

状況: 夫(75歳:老齢年金260万円)、妻(72歳・手帳あり:老齢年金70万円)。同じ後期高齢者医療制度に加入。

-

判定:自立支援の特例(0円)は適用外(課税世帯)。

-

解説: 妻個人は手帳もあり非課税ですが、夫の年金260万円が非課税ライン(155万円)を超えて「課税」となるため、世帯としては課税世帯とみなされ、上限額は10,000円などになります。

-

-

【解決策】夫自身も手帳を取得した場合

-

状況: 夫(75歳:老齢年金240万円)、妻(72歳:老齢年金70万円)。同じ保険に加入し、夫婦ともに手帳(精神や身体など)を所持。

-

判定:非課税世帯(自立支援医療の自己負担0円対象!)

-

解説: 夫自身が何らかの手帳(身体障害者手帳などでも可)を取得できる状態であった場合、夫にも障害者特例が適用され、ボーダーラインが「245万円以下」に引き上げられます。夫の年金が245万円以下に収まっていれば、夫も妻も非課税となり、世帯全員が「非課税世帯」に変わります。結果として、妻の医療費負担は0円になります。

-

9.【見落としがちなポイント】75歳になって「お子様の扶養」から外れると、自己負担が0円になるケース

これまで「自立支援医療の世帯は、住民票ではなく『加入している健康保険』で決まる」とお伝えしてきましたが、これが大きく影響するのが「患者様ご本人が75歳を迎えた時」です。

日本にお住まいの方は、75歳の誕生日を迎えると、それまで加入していた保険(国民健康保険や、お子様の会社の社会保険の扶養など)から自動的に外れ、全員が「後期高齢者医療制度」という単独の医療保険に移行します。

これにより、これまで「お子様と同じ保険(同一世帯)」だった方が、「ご本人だけの単独の保険(別世帯)」として扱われるようになります。このタイミングで、東京都の「自己負担0円」の対象に変わる方が多くいらっしゃいます。

【具体例:会社員の子どもの扶養に入っていたお母様の場合】

-

74歳まで(お子様の社会保険の扶養)

-

状況: お母様(74歳・年金収入のみ)は、同居している息子さん(会社員・課税)の社会保険の扶養に入っている。

-

判定: 息子さんが住民税を払っているため、同じ保険に入っているお母様も「課税世帯」とみなされます。

-

医療費: 月額上限10,000円など(東京都の0円特例は適用外)

-

-

75歳のお誕生日以降(後期高齢者医療制度へ移行)

-

状況: 75歳になったお母様は息子さんの扶養から外れ、ご自身の「後期高齢者医療保険証」を持つことになります。

-

判定: 息子さんの収入は関係なくなり、「お母様ご自身の年金収入のみ」で判定されるようになります。お母様の年金収入が非課税の範囲内であれば、「住民税非課税世帯」に変わります。

-

医療費: 東京都の助成が適用され、窓口での自己負担が「0円(無料)」になります!

-

当院からのアドバイス

「息子(娘)に養ってもらっているから、うちの世帯は医療費が安くならない」と思い込んでいた方でも、75歳の誕生日を境に、医療費の負担額が劇的に下がるケースが多々あります。

ご家族が75歳を迎え、新しい保険証(後期高齢者医療被保険者証)が届いたタイミングは、自立支援医療の自己負担上限額を見直す最大のチャンスです。 「うちの親も該当するかもしれない」と思われた方は、ぜひ一度、区市町村の窓口や当院までご相談ください。

10.【知っておきたいポイント】「ひとり親」なら、手帳がなくても自己負担0円の年収上限が上がります!

東京都では「住民税非課税世帯」であれば自立支援医療の自己負担が0円(無料)になります。

一般的な単身者の場合、住民税が非課税になる給与収入の目安は約100万円ですが、「ひとり親(シングルマザー・シングルファザーなど)」の方には、税制上の優遇措置があります。

精神障害者保健福祉手帳を持っていなくても、ひとり親に該当すれば、前年の合計所得が135万円以下(給与収入のみの場合は約204万円以下)まで、住民税が「非課税」として扱われます。

【具体例:子どもを育てながら働くシングルマザーの場合】

-

状況: お子様を1人育てながらパートで働き、ご本人の年収が「180万円」。精神障害者手帳は持っていない。

-

判定: 通常の単身者であれば年収100万円を超えているため「課税世帯(1割負担)」になりますが、「ひとり親」であるため、年収約204万円以下という非課税の条件をクリアします。

-

医療費: 「住民税非課税世帯」と判定されるため、東京都の助成が適用され、クリニックや薬局での自己負担が「0円(自己負担なし)」になります!

💡 さらにポイント:子どもの人数で上限が上がります

上記の「年収約204万円以下」はあくまで基本のラインです。お子様の人数が2人、3人と増えたり、扶養親族がいたりする場合は、住民税が非課税になる年収のボーダーラインはさらに高くなります。

当院からのアドバイス

「年収100万円を超えて働いているから、医療費が無料になるわけない」と諦めてしまうひとり親の方が多くいらっしゃいます。

しかし、ひとり親世帯への特例により、思っているよりも広い範囲で「自己負担0円」の対象になる可能性があります。ご自身が対象になるかどうかご不明な場合は、お住まいの区市町村の障害福祉担当窓口、または当院の受付までお気軽にご相談ください。

11. まとめ

「自分はパートで働いているから」「親の年金が少し高くて課税世帯になっているから」と、0円での利用を諦めていませんか? ご自身の収入の種類(給与か、老齢年金か、障害年金か)の把握や、精神障害者保健福祉手帳の取得、そしてご家族の状況も含めた見直しを行うことで、医療費を大幅に軽減できる可能性が十分にあります。

当院では、こうした複雑な制度のご利用に向けたサポートを行っております。ご自身の収入状況や医療費に不安がある方は、就労状況やご家族の保険形態をお控えの上、ぜひ一度、当院の受付やソーシャルワーカーまでお気軽にご相談ください。最適な申請方法を一緒に見つけていきましょう。

【対象になる費用(自立支援医療が適用されるもの)】

以下の費用は、自立支援医療の対象となり、原則1割負担(または月額上限額までの負担)に軽減されます。

-

診察代

-

初診料、再診料、通院・在宅精神療法、在宅時総合管理料などの医師の診察にかかる費用です。

-

-

お薬代・調剤料(指定薬局での支払い)

-

医師が処方した精神疾患の治療に直接関係するお薬代と、薬局での調剤基本料や服薬指導料などです。

-

向精神薬(抗うつ薬、抗不安薬、睡眠薬など)はもちろん、精神疾患の治療として医師が必要と判断した漢方薬や、副作用を抑えるための薬(便秘薬や胃薬など)も対象になる場合があります(医師の判断によります)。

-

-

精神科デイケア・ナイトケア・ショートケアの費用

-

リハビリテーションや社会復帰を目的とした精神科デイケアなどに参加した場合の費用や、そこでの食事代(※食事提供体制加算など保険適用内のもの)が対象です。

-

-

精神科訪問看護の費用

-

自立支援医療機関として指定を受けている訪問看護ステーション(または医療機関)から、精神疾患のケアを目的として自宅に訪問看護を受けた際の利用料です。

-

-

検査費用(精神疾患の治療に関連するもの)

-

薬の副作用確認のための血液検査や心電図検査

-

心理検査(知能検査、性格検査など)

-

-